- 杠杆炒股有哪些app 以价换量!昆明房企推出端午案场额外优惠等,市场整体平均来访量上升7%

- 据每经,克而瑞数据显示,昆明房企推出了端午案场额外优惠、特价房等,市场整体平均来访量上升7%;低总价、高性价比项目入市和多个项目“以价换量”带动了市场热度上升。...

华夏可转债增强债券A为债券型-混合二级基金,根据最新一期基金季报显示,该基金资产配置:股票占净值比35.91%,债券占净值比86.29%股票杠杆要求,现金占净值比2.74%。基金十大重仓股如下:

(原标题:TCL科技收购,大陆厂正式垄断全球液晶显示)

$TCL科技(SZ000100)$ $彩虹股份(SH600707)$$京东方A(SZ000725)$

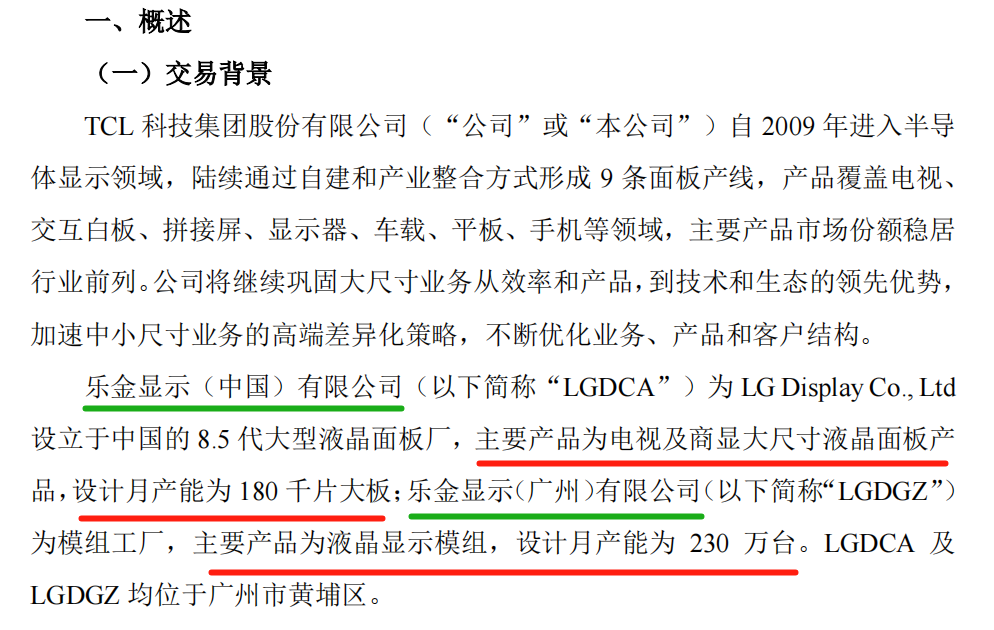

9月26日晚,TCL科技发布公告,拟108亿收购乐金显示(中国)有限公司、乐金显示(广州)有限公司股权。

面板行业这起收购,早在2022年初就有传闻,去年底及今年,更是隔一段时间就被新闻爆出各种消息,当下终于尘埃落定。

但我看到一些自媒体对这场收购给的估值及收购这个厂的必要性有歧义,比如他们觉得这个收购贵了,应该50亿就能拿下,TCL科技恶意提价到100亿以上。

我认为,这些人忽视了这场收购对TCL科技及大陆LCD战略胜利的重大价值。

那我们先通过数据分析来看看这场收购对TCL科技到底值不值并展望这次收购背后的巨大战略价值

本文内容:

一、扒一扒被收购方LGD这2个厂的财务数据,是否值得108亿收购?

二、收购落地对TCL科技及大陆在全球LCD行业的战略价值

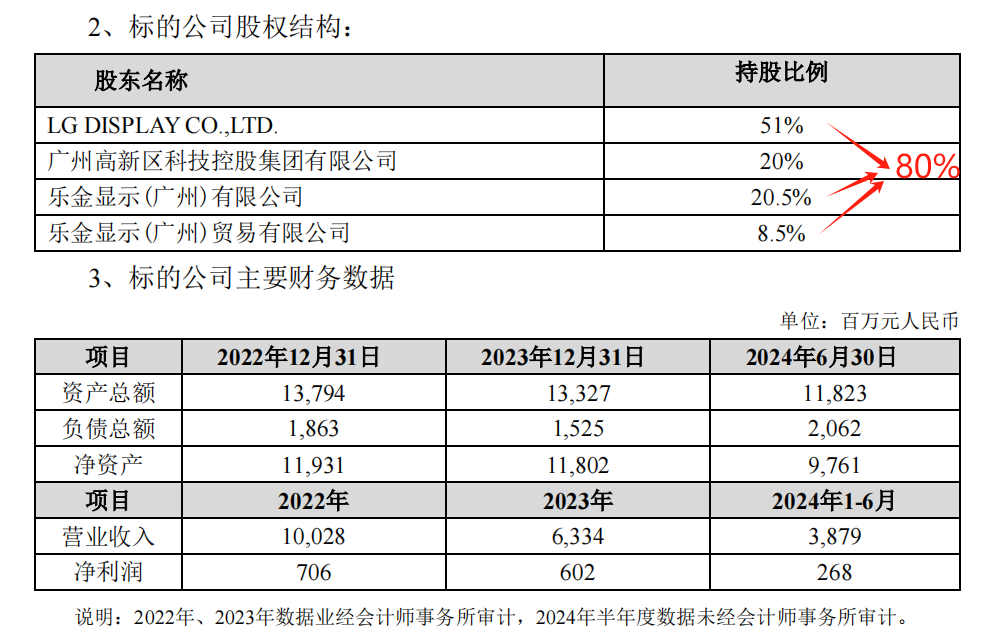

收购方是TCL科技的控股子公司,华星光电。TCL科技是第一大股东,这里大家看下股东结构:

1、被收购方LGD这2个厂的财务数据

先说面板厂:

被收购方一共出售2家企业主体给华星,分别是乐金显示(中国)有限公司(面板厂8.5代LCD线)80%股权,以及乐金显示(广州)有限公司(模组厂)持有的100%股权。

乐金显示(中国)有限公司(面板厂8.5代LCD线)近三年财务状况(数据取自TCL科技26日的公告),后面我补仓了该厂2019年、2020年、2021年的财务状况。

我们可以看到,该8.5代线,在22年和23年的净利润分别为7.06亿和6.02亿。今年上半年利润是2.68亿。

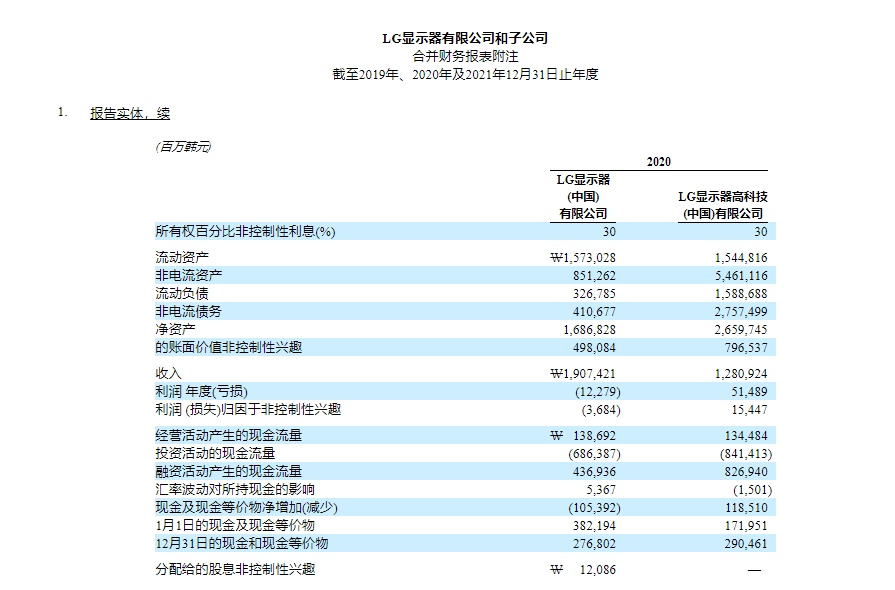

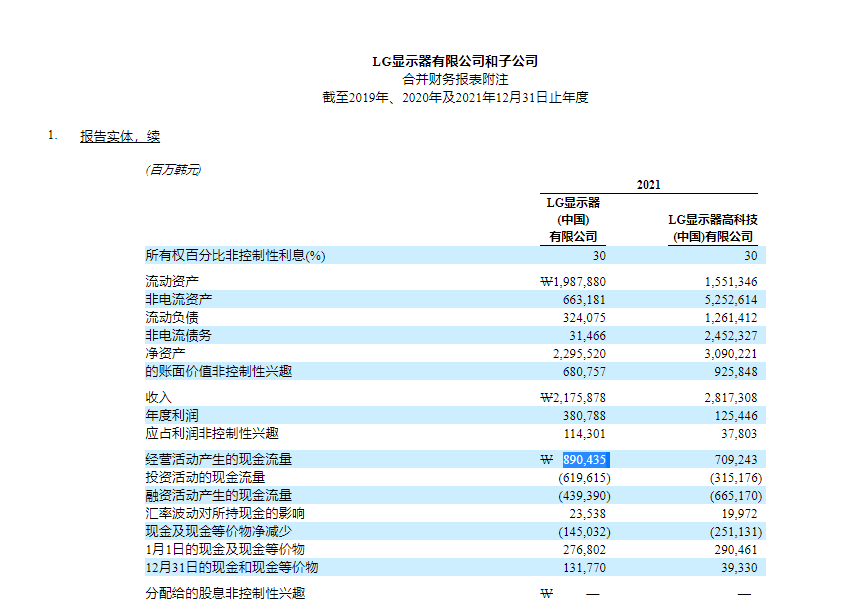

我们再看该工厂2019年到2021年的财务数据(数据取自LGD的2021年年报):

2019年:

2020年:

2021年:

我不确定这个以下这个是并表利润还是这个厂的年利润,因为我不知道外企是怎么统计的。我后面计算是把这个利润数据按该厂的年总利润假设,如果是并表利润,那么实际利润会高

总结看:2019年、2020年、2021年,分别盈利1647.64亿韩元、122.79亿韩元、3807.88亿韩元,折算人民币约(按1:190换算):8.67亿、0.646亿、20.04亿。

那么最近6年,该面板厂的盈利分别是:8.67亿、0.646亿、20.04亿、7.06、6.02、2.68(H1)。

这个工厂,月产能是180K,比彩虹的170K的产能还高10K,那么华星出价是多少呢?

该厂80%的股权,华星的收购价格是73.7亿,换算100%股权的估值是92亿。而我在写这篇文章时,彩虹的市值是244亿。

这个价格收购,我觉得对TCL科技而言,非常值得。

为啥对TCL科技而言这个价格值得并重要,该LGD广州工厂掌握了全球领先的IPS(In-Plane Switching,平面转换)技术,俗称“Super TFT”。 IPS面板的优势是可视角度高、响应速度快,色彩还原准确,是液晶面板里的高端产品。华星获取这个技术及专利后,可以应用到它其他的产线去,可以进一步开拓高端产品产能,增加营收和利润。大家仔细留意这个厂的数据,在面板下行周期,亏损的年份,它也是盈利的,为啥,就是因为它属于高端品。记得早在22年,三星就在协助华星收购该厂,目的就是获取IPS技术。但对京东方而言,这个价格不一定划算,京东方本就有IPS技术,能报出的价格,肯定不可能超过TCL科技。

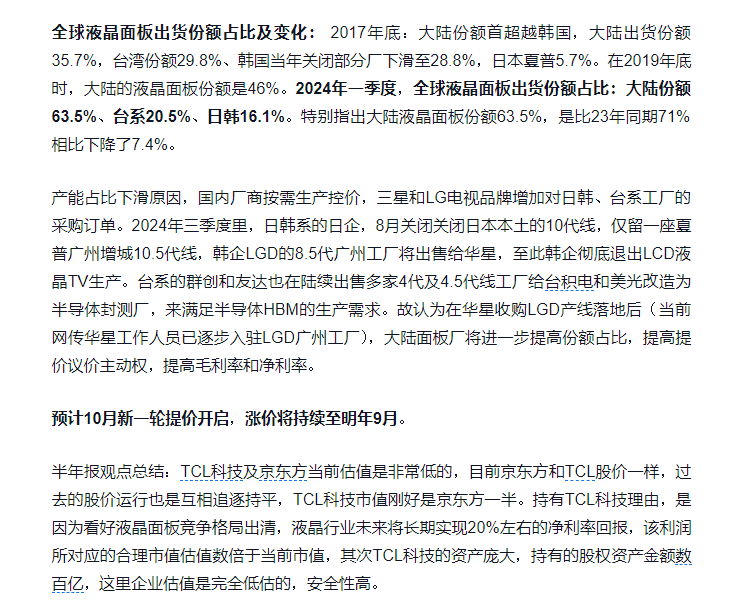

这不是意味着过去京东方的技术及显示效果比TCL好,是因为华星和京东方的优势不一样,显示领域,一般每个经济体都是扶持两家企业不同技术路径齐头并进,每家企业的优势方向不同,过去京东方在IPS技术是比TCL强的。这种并驾齐驱路线在显示行业很普遍,最早是日本的夏普和松下,韩国的三星和LGD;三星和LGD在2020年之前是统领全球LCD领域的面板2巨头,两家企业在LCD领域走的路线不相同。但华星在20年收购苏州三星时,就获得了三星无偿赠与掌握的全部LCD专利,这次收购获得LGD的全部液晶LCD专利,这意味着之前最强2巨头的LCD专利全落于华星之手。甚至像我们的中国湾湾,群创和友达技术路线也是不同的(TV和IT),2020年之前的LCD全球市场,是韩企份额最大技术最强,专利最多,现在都落于TCL科技的华星之手。

我讲到这里,大家应该就明白,这条线为什么TCL科技是势在必得,我去年就断定,必落于TCL科技之手,因为对华星太重要了。

再说那个模组厂:

模组厂,就是给屏幕配上不包括外观塑料壳的所有配件,纯加工厂,利润稳定。如果再加个品牌销售,就差不多类似海信这种。所以加工厂利润比面板厂稳定,最近三年的利润分别是6.06亿、4.36亿、4.65亿(H1)。这里特别指出,TCL集团自己就是全球最大的电视代工厂,帮一些品牌商代工生产电视机,电视中,技术难度最大投资最大的就是屏厂,类似芯片一样。模组厂就是给屏做配套的。TCL科技收购该厂,模组加工能力,进一步提升,并增加TCL科技对全球终端品牌客户的出货份额。因为这个模组厂可以用前面收购厂的屏,也可以用自己其他厂的屏,进一步稳定了屏的出货及份额占比。

该厂的收购价是34.3亿,模组厂其实谁都能搞,很容易,没啥技术含量,类似光伏的组件,但是绑定客户供应的厂才稀缺。该厂主要客户绑定三星及LGD,所以收购进一步提高了TCL对三星的屏幕供应占比,这个厂供应绑定为啥卖,这是配套LGD广州面板厂存在的,你不卖,你屏幕哪里来 。。。

。。。

综上所述:两个厂的主体,年盈利加起来约12亿附近,TCL收购价给的126亿估值,10PE,不贵。基本在所有类似这类并购中,10PE都属于正常的估值。我看过的很多收购并购,差不多基本都是10PE左右。公告看,收购价不超过净资产,不产生商誉。

到这里,还有自媒体宣传,这个厂只值50亿,50亿能买下过去及未来每年稳定盈利12亿上下,净资产200亿的企业,大家觉得可能吗?所以我说他们是没查数据的空口胡说。

2.收购落地对TCL科技及LCD行业的战略突破

早在22年,我们就说,2022年开始下行的这轮LCD液晶下行周期,是LCD全球领域完成行业出清,走向弱周期的时刻,从2021年顶峰到2024年9月底,该行业累计退出的产能,超过30%产能。

其中,在2020年LCD液晶全球产能第三的三星,在2022年6月底全面退出LCD产能,2020年全球LCD液晶出货产能第一的LGD,在2023年、2024年全部退出TV类液晶LCD产能,以及LGD2023和2024年关停了韩国本土的全部LCD产能,当下只保留广州的IT液晶工厂来满足它的汽车工业。

日本夏普的全球第一条10代线,在2024年8月底关闭。中国台湾的群创、友达最近持续抛售低世代LCD工厂给半导体企业做半导体芯片的封装。

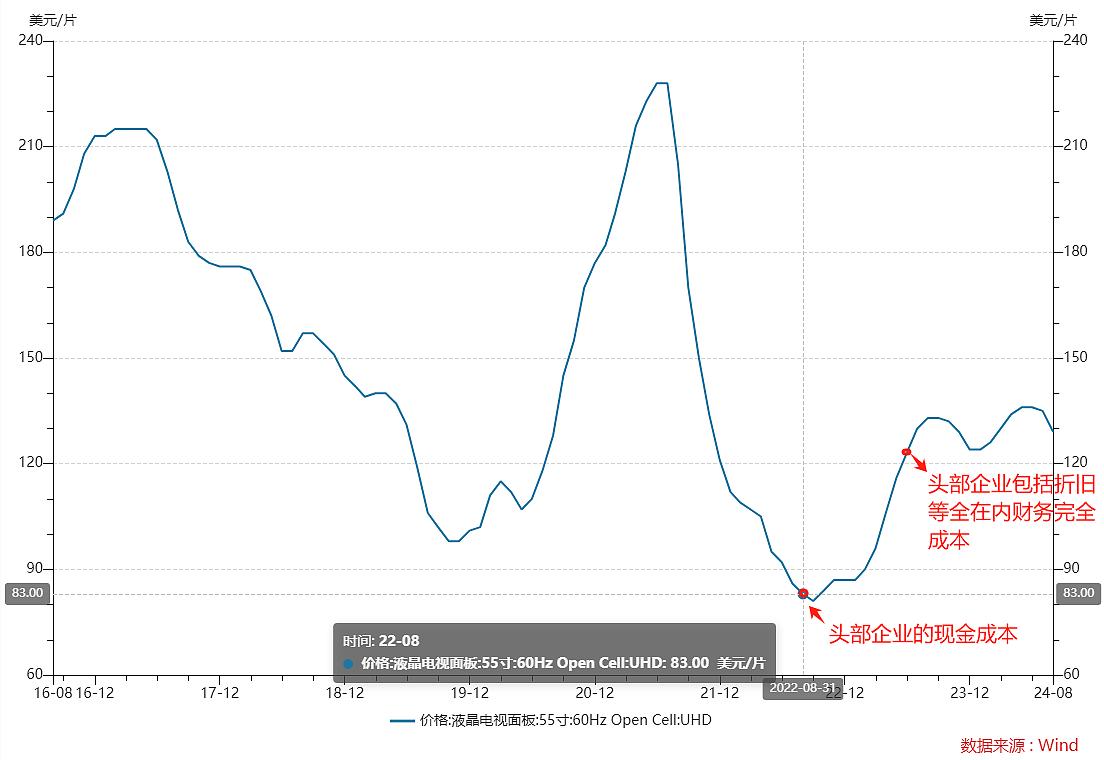

特别指出,LGD的这个工厂的出售,和夏普10代线工厂的关停,是一拖再拖再拖再拖,目的就是为了延迟我们大陆企业在全球LCD液晶领域的垄断。故而在2022年三星全面关停LCD产能后,我们大陆企业正式开始控产提价的全新周期后,价格在涨幅50%就一直稳定在当前位置,目的就是压制行业盈利,倒逼这些对手保持微盈或亏损,使他们放弃产能。

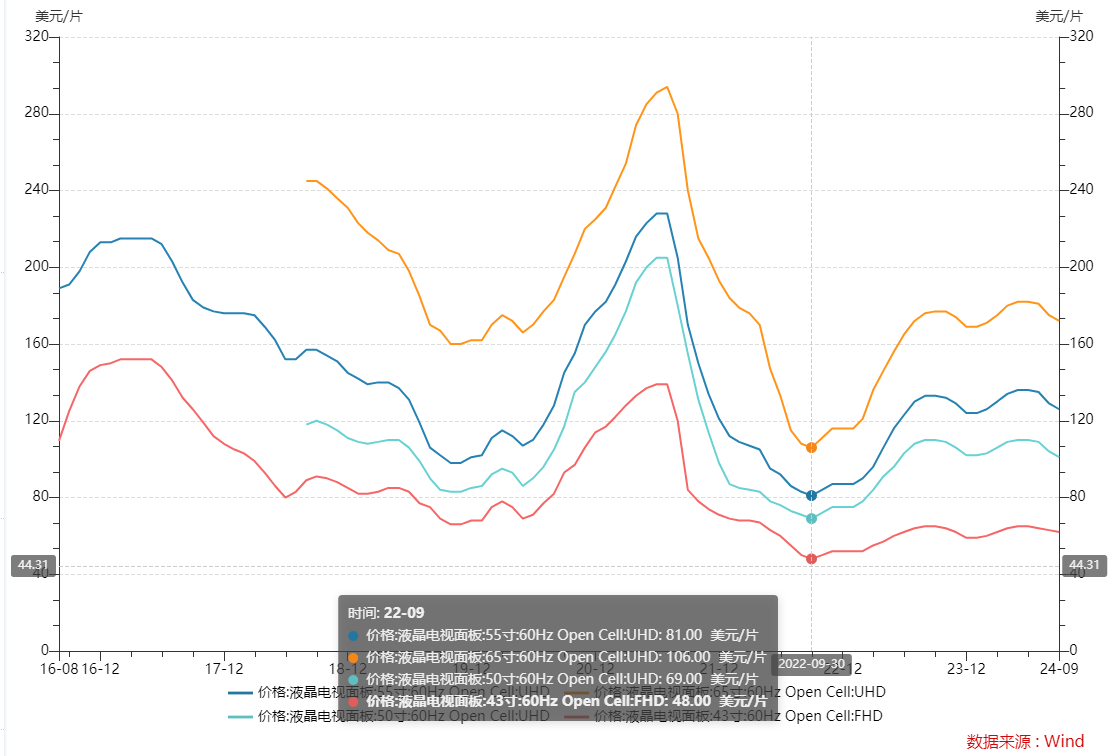

博弈见LCD价格曲线(摘取55英寸价格波动图,其他持仓都差不多):

大家可以看最近一年多的横盘,就是这个原因,外企的LGD和夏普的产能退出一拖再拖,我们大陆厂就控价和他们耗,至此,这场出清,已经全部完成。

未来,整个液晶LCD行业,我们大陆的企业盈利将再也不是赚营收不赚钱的时候了,会像过去MLCC及PCB行业一样,在对手放弃低端产能后,行业的净利率从3%提高到15%甚至20%。MLCC和PCB就是在2018年完成出清进入弱周期的。大家可以看历史财报对比净利率变化。

到这里,如果还有人鼓吹,TCL和京东方还会在LCD领域竞争的言论,只能说没看懂大势,再过几年,我想他们就能通过事实明白了。

这是我在8月底做的未来价格展望:

更早在2022年1月,我就展望到这轮出清大战的发生及终局的胜利。

此次华星对LGD的收购落地,可以自豪的说,我们中国20年的“缺芯少屏”的屏幕领域,获得了巨大的成就及超越。

22年刚加入雪球时,我写了面板行业的前世今生,也展望了行业在出清后,会是前人栽树,后人乘凉,股东能从面板企业获得回报的局面。

详见:

消费电子篇:京东方A——从好企业到好股票(上)网页链接消费电子篇:京东方A——激荡二十年,前人栽树,后人乘凉(下)网页链接@高毅资产管理 @雪球创作者中心

股票杠杆要求

股票杠杆要求